Startklar für die E-Rechnung?

In Deutschland müssen Unternehmen im B2B-Bereich ab 1. Januar 2025 Rechnungen in einem elektronischen Format empfangen, verarbeiten und archivieren können. Die Verpflichtung zum e-Invoicing ist eine der Maßnahmen des im März 2024 verabschiedeten Wachstumschancengesetzes. Was Sie über die neue Vorschrift wissen sollten und wie Sie diese umsetzen, lesen Sie hier.

Ab Januar 2025 greift e-Invoicing

Elektronische Rechnungen gewinnen in Deutschland, aber auch EU-weit zunehmend an Bedeutung. Mit dem Wachstumschancengesetz, das Unternehmen steuerlich entlasten und Bürokratie abbauen soll, müssen Unternehmen ab 1. Januar 2025 E-Rechnungen für Umsatzsteuerzwecke im B2B-Bereich nutzen, um ihre Umsätze korrekt zu erfassen. Die E-Rechnungspflicht gilt unabhängig davon, ob das Unternehmen ein Haupt- oder Nebenerwerb ist. Zudem müssen Unternehmer und Leistungsempfänger im Inland ansässig sein.

Eine E-Rechnung oder e-Invoice weist ein strukturiertes maschinenlesbares Datenformat auf. Dies Rechnung kann automatisch und elektronisch gemäß der Richtlinie 2014/55/EU verarbeitet werden – ohne dass manuelle Eingaben erforderlich sind. Das ermöglicht einen nahtlosen digitalen Ablauf von der Rechnungserstellung bis zur Begleichung der Rechnungsbeträge durch den Rechnungsempfänger, was die Umsätze effizienter verwaltet.

Unterschiedliche Rechnungsformate

Papierrechnungen sind mit der Einführung der E-Rechnungspflicht passé. Aber auch PDFs gelten nicht als elektronische Rechnungen im Sinne der Umsatzsteuer. Vielmehr handelt es sich um XML-Formate, ein textbasiertes Datenformat, das Informationen in einer strukturierten maschinenlesbaren Form darstellt. Die EU Richtlinie 2014/55/EU gibt als Dateiformate die Syntaxe gemäß UN/CEFACT XML CIID16B und ISO/IEC 19845 vor. In Deutschland erfüllen die beiden Rechnungsformate XRechnung und ZUGFeRD (Zentraler User Guide Forum elektronische Rechnung Deutschland) laut dem Bundesfinanminsterium (BMF) die Anforderungen an diese Syntaxe und entsprechen der europäischen Norm für die elektronische Rechnungsstellung.

Das ZUGFeRD-Format verwendet eine PDF/A-3-Datei, in die die eigentliche Rechnungsdatei im XML-Format eingebettet ist. Es kann sowohl von Menschen als auch maschinell gelesen werden und wird dafür genutzt, um Rechnungen an andere Unternehmen zu übermitteln. Das Rechnungsformat erlaubt es, Daten wie den Rechnungsbetrag oder die Rechnungsnummer standardisiert auszulesen. Ziel ist es, die Rechnungsdaten ohne einen Medienbruch empfangen und weiterverarbeiten zu können. Die bisher übliche OCR-Erkennung (Optical Character Recognition) soll damit langfristig ersetzt werden.

Das Rechnungsformat der XRechnung wurde speziell von der deutschen Bundesregierung entwickelt, um den Austausch zwischen Unternehmen und öffentlichen Verwaltungen zu erleichtern. Sie basiert ebenfalls auf XML, enthält jedoch kein visuelles PDF-Dokument. Die XRechnung ist nur maschinell lesbar und eignet sich insbesondere für elektronische Rechnungen an öffentliche Auftraggeber (B2G).

Welche Rechnungsormate der Norm entsprechen und welche Sie benötigen, hängt von den individuellen Geschäftsanforderungen und Prozessen in Ihrem Unternehmen ab.

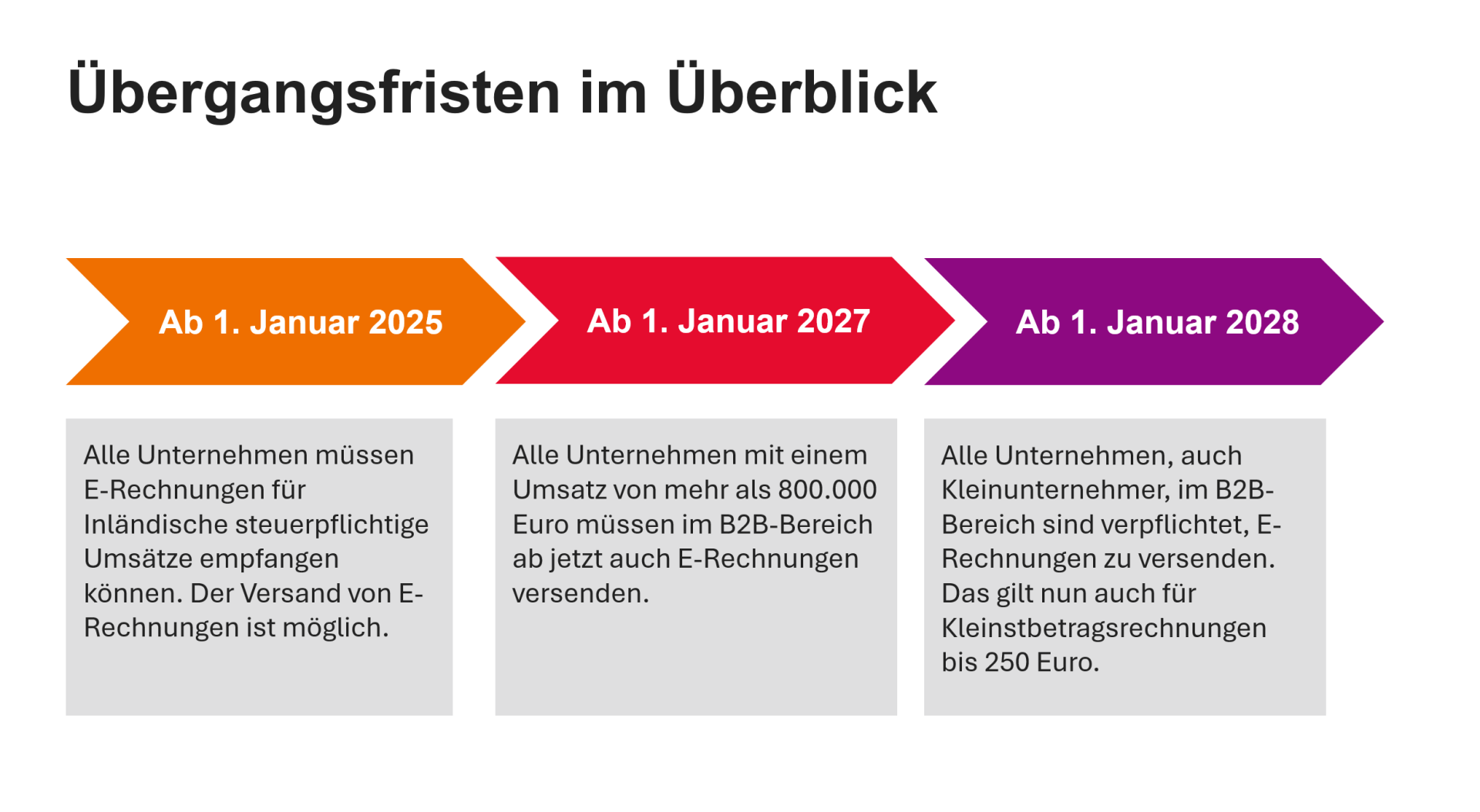

Übergangsfristen: erst Rechnungsempfang, dann Rechnungsstellung

Der Termin 1. Januar 2025 gilt für eingehende Rechnungen. Jedes umsatzsteuerpflichtige Unternehmen in Deutschland muss ab diesem Datum in der Lage sein, elektronische Rechnungen zu empfangen. Der Rechnungsempfänger muss sicherstellen, dass die Systeme entsprechend vorbereitet sind, um dieser Verpflichtung nachzukommen. Für den Versand von elektronischen Rechnungen, für die Rechnungsstellung, gibt es hingegen großzügige Übergangsfristen.

Übertragung der E-Rechnung: PEPPOL

Wer sich mit eInvoicing beschäftigt, dem begegnet häufig der Begriff PEPPOL. Bereits 2008 hat die EU-Kommission rund um das Thema öffentliche Ausschreibungen das elektronische, europaweite Netzwerk PEPPOL (Pan-European Public Procurement On-Line) geschaffen. Das Meldesystem dient dazu, zwischen Unternehmen und der öffentlichen Verwaltung (B2G) digitale Dokumente, insbesondere auch elektronische Rechnungen, auszutauschen. In einigen europäischen Ländern ist das Meldesystem PEPPOL die bevorzugte Übertragungsmethode für E-Rechnungen und E-Dokumente und kann auch für B2B-Umsätze genutzt werden.

Kombination mit Inbound Invoice Automation

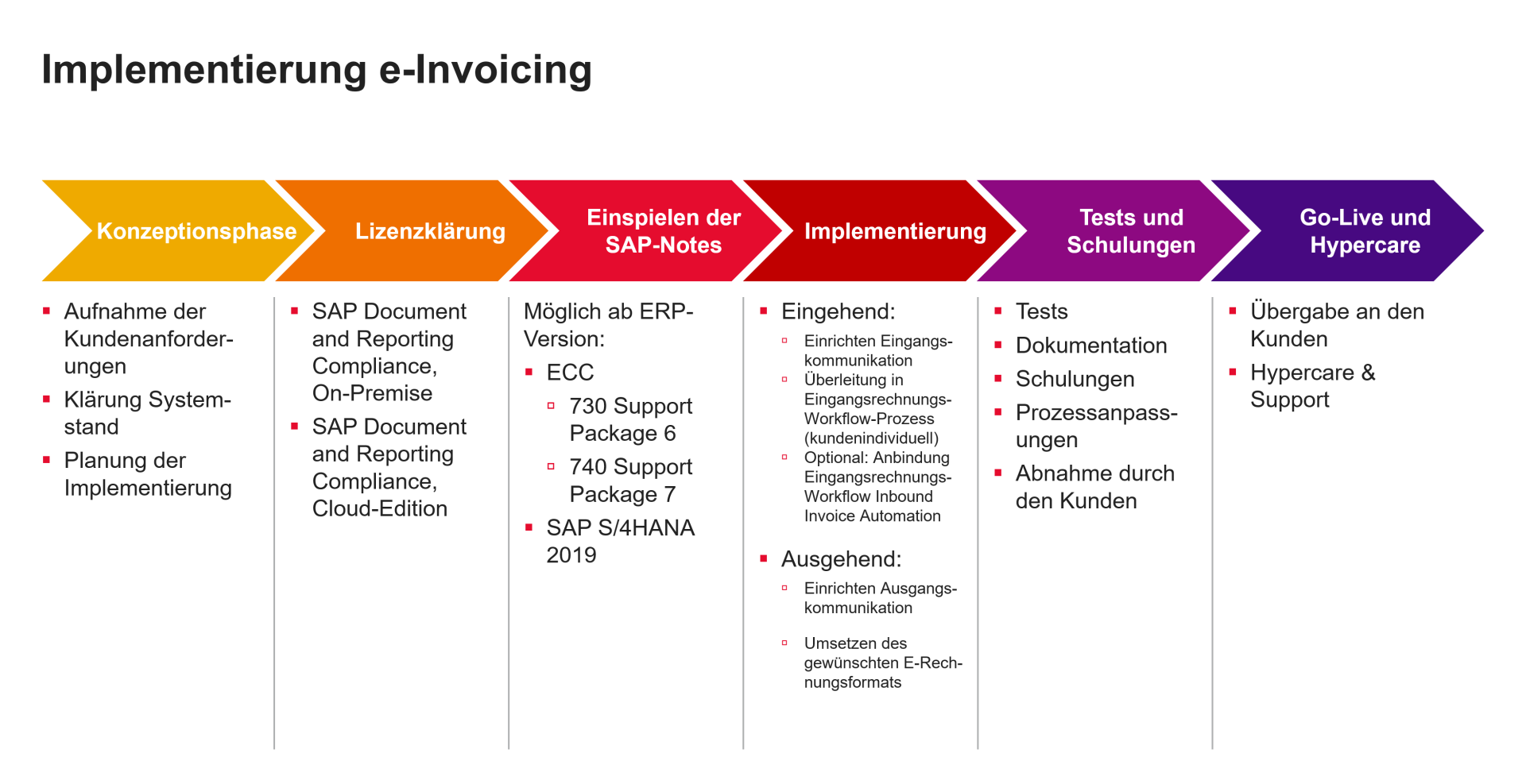

Die Verpflichtung, elektronische Rechnungen einzführen, ist ein guter Anlass, die Eingangskommunikation mit einem System für den automatisierten Rechnungseingang zu verbinden. Das kann sehr viel Zeit und Geld sparen. Inbound Invoice Automation-Produkte sind derzeit stark nachgefragt. Sie lassen sich beispielsweise über die SAP BTP anbinden. Das reduziert den Arbeitsaufwand im Rechnungseingang erheblich und verbessert die Qualität der Datenerfassung und -verarbeitung. Die Mitarbeitenden in der Finanzabteilung können die gewonnene Zeit für anspruchsvollere Aufgaben nutzen, etwa um fundiertere Entscheidungen zu treffen oder dafür zu sorgen, dass Zahlungsziele eingehalten werden.

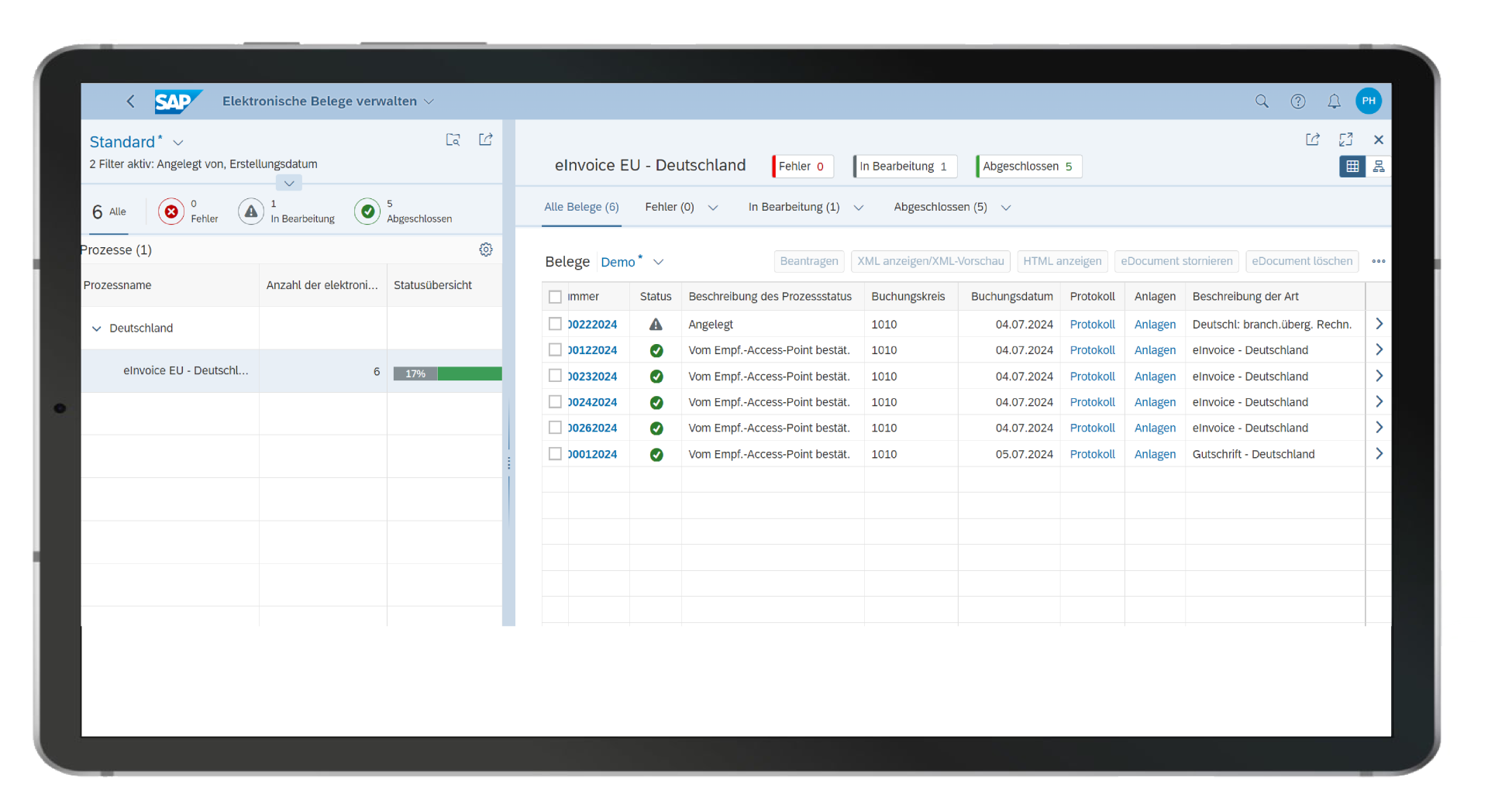

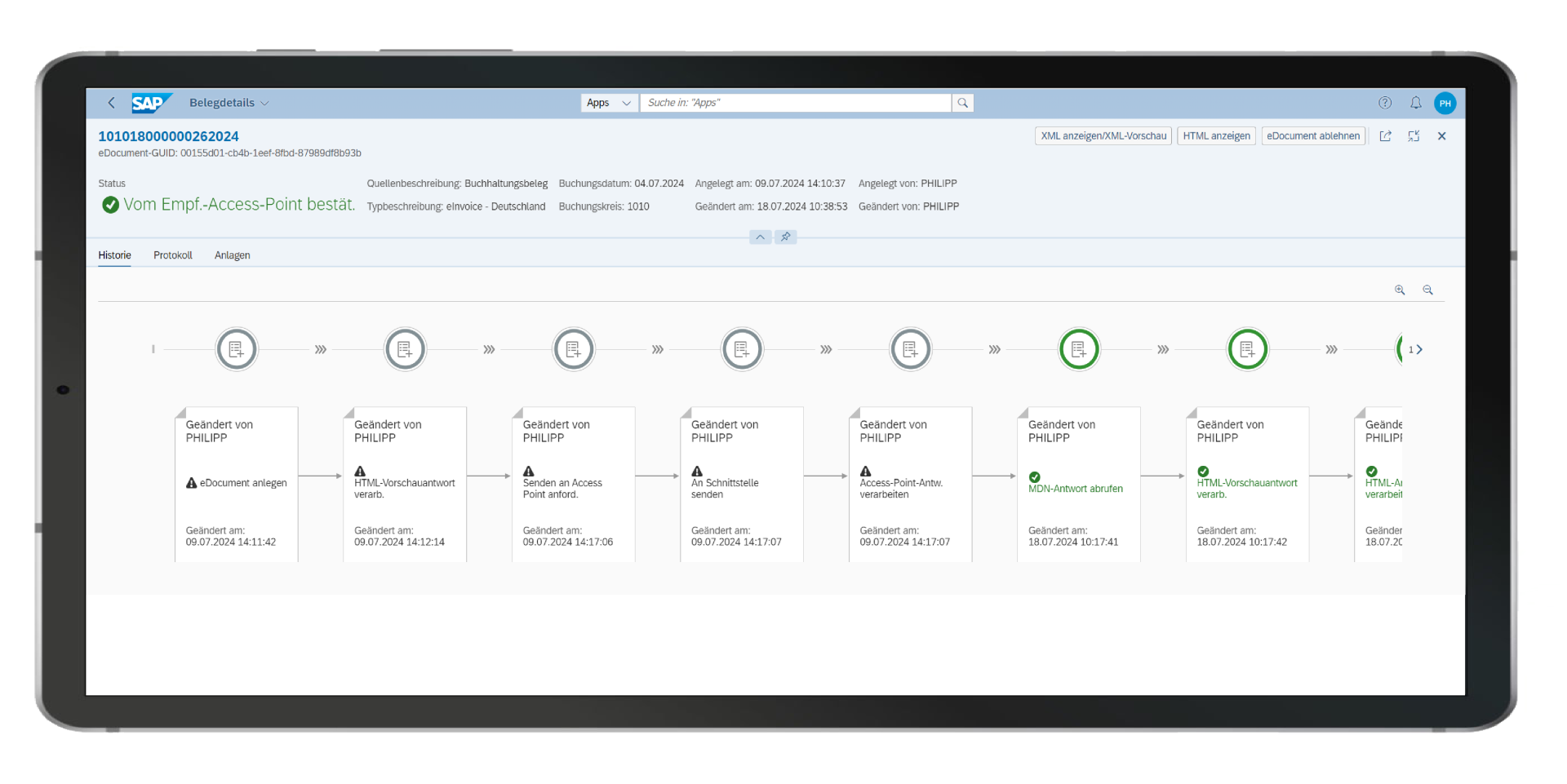

Demosystem

Wir haben ein Demosystem mit einer Reihe unterschiedlicher Fälle entwickelt. Damit können Sie sich einen Eindruck verschaffen, wie die Bearbeitung von E-Rechnungen aussehen kann. Wir zeigen Ihnen, wie sich die Anforderungen der E-Rechnungspflicht erfüllen lassen.

Umstellung benötigt Zeit

Auch wenn die Einführung der E-Rechnung schrittweise erfolgt und großzügige Übergangsfristen vorgesehen sind, muss sich jedes Unternehmen auf den Empfang von E-Rechnungen ab Januar 2025 vorbereiten und die entsprechenden Anforderungen erfüllen. Diese Verpflichtung betrifft alle umsatzsteuerpflichtigen Unternehmen im B2B-Bereich. Wer sich noch nicht mit der E-Rechnungspflicht und den damit einhergehenden Fragestellungen wie den Dateiformaten XRechung und ZUGFeRD, einem geeigneten Meldesystem und der Anbindung an SAP bschäftigt hat, solle sich beeilen. Die Implementierung der entsprechenden Lösungen, die Umstellung und die Tests benötigen Zeit.

Mit einem erfahrenen Partner wie consolut an Ihrer Seite meistern Sie den Umstellungsprozess ohne großen Aufwand und bereiten sich bestens auf die weitere Digitalisierung Ihrer Finanzabteilung vor. Sprechen Sie uns an!

Autor des Artikels